La fraude déborde du document

La fraude documentaire désigne la falsification ou l’utilisation de documents frauduleux pour obtenir un avantage illégitime. La fraude aux processus, elle, exploite les failles des procédures : une fausse déclaration, un dossier incomplet, une information délibérément erronée, etc. Les deux ont toujours coexisté et se nourrissent mutuellement : par exemple, un sinistre d’assurance frauduleux commence par une fausse déclaration, à laquelle viennent s’ajouter, quand l’assureur demande des justificatifs, de fausses factures.

« Ces phénomènes ne sont pas nouveaux, mais ils ont changé d’échelle. Ils explosent depuis quelques années », résume Jean-Christian Valette. Les chiffres de l’Observatoire Tessi de la fraude documentaire le confirment : les manipulations de documents numériques ont bondi de 244 % en un an. Autre chiffre éloquent : 10 % des clients bancaires reconnaissent avoir falsifié un document pour ouvrir un compte ou souscrire un crédit[1].

Les mutations actuelles

Plusieurs facteurs expliquent cette montée en puissance. Le premier est l’accessibilité croissante des moyens de frauder. Les outils de retouche photo se sont généralisés. Des sites spécialisés proposent des vrais-faux documents clés en main, et l’IA générative est venue s’ajouter à cet arsenal. Mais l’IA n’est pas le bouleversement qu’on imagine souvent : « L’IA fait toujours des erreurs : un décalage de quelques millimètres, une teinte qui ne correspond pas au document officiel. Les bons outils de détection le voient. Ce n’est magique ni pour les fraudeurs, ni pour ceux qui les combattent ! », tient à préciser le spécialiste.

La fraude aux processus connaît, elle aussi, des évolutions notables. D’un côté, l’industrialisation des fraudes opportunistes. La fraude au retour sur les plateformes e-commerce en est l’illustration la plus parlante : des enjeux qui se chiffrent en milliards, largement supérieurs à ceux de la fraude bancaire. De l’autre, une hausse préoccupante des fraudes en bande organisée. « Des réseaux criminels structurés élaborent des montages d’une grande complexité : sociétés écrans, ressorts fiscaux, parfois dimensions internationales », explique Jean-Christian Valette. Des schémas qui mobilisent certes de la fraude documentaire, mais qui la dépassent et appellent, pour être démembrés, l’intervention du fisc, de la police, de la justice…

De l’outil unique à l’écosystème

Face à cette réalité, une tentation persiste : croire qu’un outil unique, qu’il s’agisse d’un logiciel de contrôle documentaire, de l’IA, ou encore du futur wallet numérique européen, suffit à endiguer la fraude. « On ne peut qu’encercler le fraudeur. Il n’y a pas de graal », tranche Jean-Christian Valette.

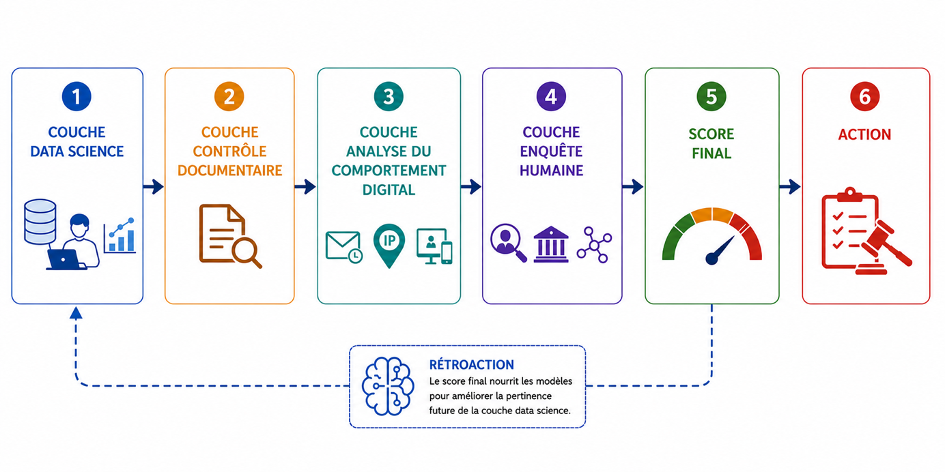

La réponse efficace est une chaîne. Elle commence par de l’analyse des données passées, afin de définir des profils et un score prédictif de fraude sur chaque dossier. Viennent ensuite l’extraction des données et le contrôle documentaire : cohérence des informations, vérification des référentiels, détection des falsifications. Une troisième couche analyse les comportements digitaux : l’adresse e-mail a-t-elle été créée la veille ? L’adresse IP est-elle cohérente avec le lieu déclaré ? Puis une quatrième, humaine : des opérateurs qui croisent des sources, demandent des pièces complémentaires, appellent le client final si un doute subsiste. L’ensemble aboutit à un score de suspicion transmis à l’organisation qui pourrait être fraudée : jamais un verdict, toujours une aide à la décision. Et une boucle de rétroaction vient alimenter en retour les modèles prédictifs, pour les rendre plus précis à chaque itération.

« Cette réponse est l’aboutissement d’un cheminement historique, constate le Directeur Marketing Services Financiers & Fraude. Nos clients ont d’abord voulu extraire les données à des fins d’automatisation des processus. Puis les contrôler : vérifier leur cohérence, leur authenticité, détecter les falsifications. Et progressivement, aller plus loin : croiser ces contrôles avec des analyses comportementales, des enquêtes humaines. S’est ainsi construit, étage par étage, un véritable écosystème de lutte contre la fraude. »

Deux mouvements qui redessinent le marché

Ce paradigme se déploie selon deux axes simultanés. Le premier est horizontal : l’empilement de couches complémentaires, comme évoqué ci-dessus. Ces dispositifs ne se substituent pas les uns aux autres, ils se combinent. C’est cet élargissement qui définit aujourd’hui la lutte contre la fraude au sens le plus large.

Le second mouvement est vertical : une spécialisation sectorielle de plus en plus poussée. Ainsi, vérifier une facture dentaire, c’est s’assurer que le code d’acte correspond bien à l’acte décrit, que le praticien existe, est bien référencé, etc. Lutter contre la fraude aux certificats d’économie d’énergie, c’est maîtriser une documentation spécifique avec des règles métiers très précises. « Les fraudeurs se spécialisent, les dispositifs de lutte doivent faire de même », observe Jean-Christian Valette.

Des pôles experts pour combiner technologie et humain

La réponse la plus prometteuse, celle qui articule couches technologiques et expertise humaine, émerge déjà. Les Pôles d’Investigations Enquêtes Judiciaires (PIEJ) de l’Assurance Maladie constituent un cas d’école : six pôles d’une dizaine de personnes chacun, dotés de prérogatives spécifiques, capables de croiser des fichiers, de s’infiltrer dans des réseaux de fraudeurs, d’agir là où les outils seuls ne peuvent pas aller. Mobilisant 1 700 agents anti-fraude au total, cette stratégie préventive a permis d’éviter 286 millions d’euros de fraudes en 2025[2].

C’est la trajectoire que Tessi emprunte. Parti des processus de back-office, Tessi a progressivement construit sa capacité à extraire les données, puis à les contrôler et à détecter leurs falsifications. La prochaine étape, déjà en vue pour le processus KYB des Certificats d’Économie d’Energie, ou encore certaines non-conformités dans des dossiers d’aides sociales : des pôles d’expertise progressivement augmentés par l’IA agentique, capables d’instruire les cas suspects que les outils signalent, sur des verticales de plus en plus spécialisées.

Cette expertise des métiers, ancrée depuis longtemps, participe à l’expérience du Groupe. Dans le domaine de la LCB-FT, Tessi opère déjà des prestations expertes, intégrant des agents connectés aux systèmes des banques, formés pour analyser des alertes de risque, enquêter sur un dossier, décrocher leur téléphone si nécessaire.

« Nous sommes convaincus que notre valeur ajoutée repose désormais sur la capacité à orchestrer de nouveaux services basés sur l’exploitation de la Data, la puissance de l’IA agentique et l’expertise humaine des processus complexes », conclut Jean-Christian Valette.

Chiffres clés, nouvelles tendances, analyses et retours d’expérience

[1] Etude INBanque 2026, en partenariat avec TNP et Tessi

[2] Lutte contre les fraudes : 723 M€ détectés et stoppés en 2025 (avril 2026, assurance-maladie.ameli.fr)